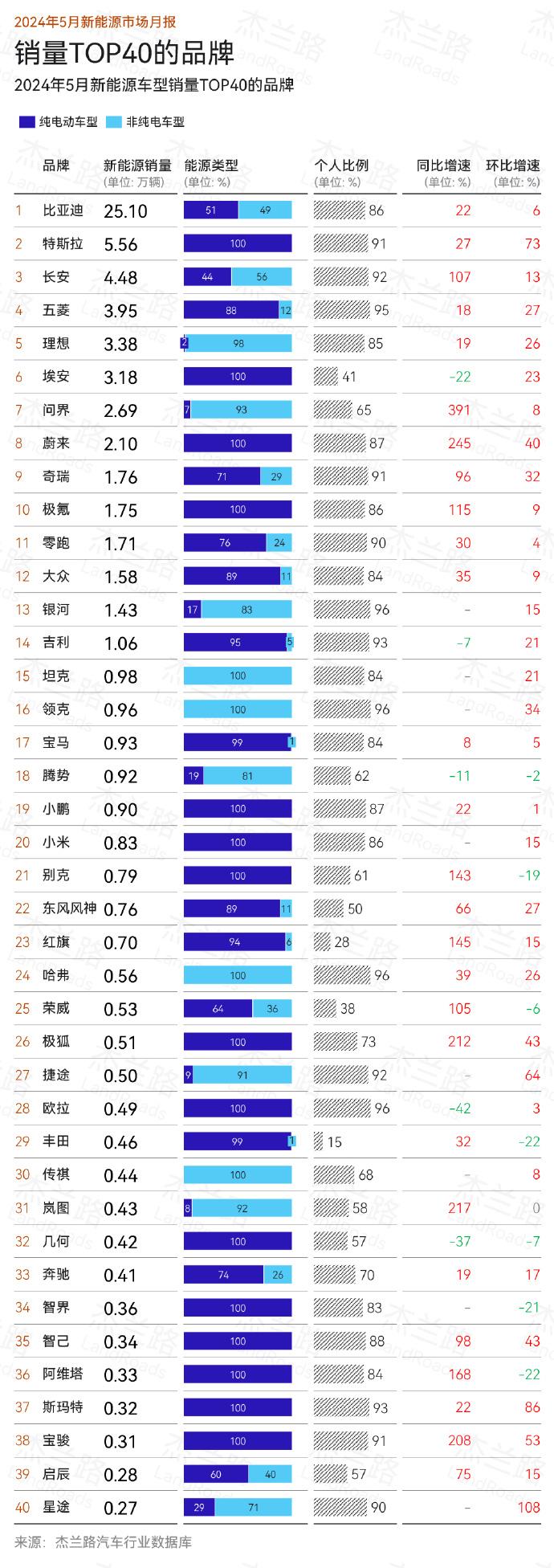

最近一组2024年5月销量数据值得研究分析,因为这组数据呈现了个人购车的比例,我认为从这个角度出发,能解决一些争论中的汽车设计思路问题。比如问界M9、理想L9、Model Y、腾势D9、小鹏X9、理想MEGA等热门车,看现在的数据,以后应该设计得居家一些呢,还是商务一些呢?

照例狗头保命说在前:

本文分析的数据、图表来自「杰兰路汽车行业数据库」。更多分析内容和数据样本疑问,可以全网搜索“杰兰路”咨询。

数据口径是零售数据,与厂家自己公布的交付量会有差异。

个人比例的“个人”,是指车辆所有权为个人。那么,本文分析的“非个人”,则指车辆所有权为公司或者其他机构。

还有一个重要的前提,我们必须承认有些个人用户是通过公司购车,比如一些公司老总购车自己使用,但上的是公司户(公司购车可抵税)。以及网约车挂靠公司、租车公司购车,车辆最终是上的公司户。所以即便此类,也跟公司有较强的关联性。

此处,我将此类与公司的关联性,选取用车需求、消费能力、消费行为几个范畴进行探讨。

从几个热门车说开来。

比亚迪秦PLUS的个人比例是69%,在4.83万辆这个量级上,针对这个车型的公司老总用车可以忽略不计。所以,我们可以认为有31%的购车用户是租车公司、网约车公司、普通公司用车。

这么大的比例人群的用车需求是什么?我觉得是质量稳定、使用成本低、销售模式有竞争力。

质量稳定、使用成本低这两点大家容易理解。赚钱工具肯定不能随时罢工,在这种高频率的使用下,零配件质量稳定性要好。纯燃油车时代,伊兰特、捷达这些出租车代表车型,就是皮实耐用的代名词。比亚迪秦PLUS以后做得够好,也可以把“皮实耐用”的标签加上。

日常和长期使用成本,以及维护成本也要低。日常成本无非是每公里花费多少,纯电车是比较有优势的。长期使用成本是保险和保养部分,保养新能源车有优势,不过最近保险部分针对新能源车有调整,就看营运车辆的具体政策如何。也有消息说比亚迪开售保险,这个有待后续观察。

维修成本,特别是新能源车的电池部分,将成为重要影响部分。新能源车的电池,始终是使用成本中,一个悬在大家头上的不稳定因素。

即便出租车、网约车受政策影响较大,但是我认为质量做得更好的车型,肯定更受欢迎。如果再带上有竞争力的销售模式,那么对销量肯定能有促进作用。

这里的典型是丰田bZ3。在5月份0.41万辆的销量中,个人购车比例仅8%,非个人高达92%。这背后,是强有力的购车政策、购车渠道和金融政策支持,让这个曾经的“杂牌”电动车,在丰田的质量光环下,取得了比启源A05和荣威D7等车型更好的销量。

类似比亚迪秦PLUS这样,非个人购车比例高的,更多面向租车公司、网约车公司、普通公司用车的车型,还有:AION S,个人比例16%,非个人比例84%;红旗E-QM5,个人比例28%,非个人比例72%;别克Velite 6,个人比例60,非个人比例40%;比亚迪秦,个人比例1%,非个人比例99%;AION Y,个人比例53%,非个人比例47%;荣威D7,个人比例55%,非个人比例45%。

非个人购车比例高的车型,如果想在个人比例部分提升,建议先把坐车不晕和第二排脚部伸脚空间做好。毕竟个人购车,还是要考虑后排乘客感受的,那是真正的家人和朋友,不是大概率见不到第二面的网约车乘客。网约车乘客晕车不要紧,你老婆坐车晕吐了,看你怎么收场。

问界M9的个人比例是58%,非个人比例是42%,2024年5月销量是1.58万辆。对于指导价46.98-56.98万元的车型,非个人比例中,我们排除租车公司、汽车媒体购车、渠道试驾车、竞品租车调研等等可能后,相信公司老总,或者公司关联人购车的比例仍占有较大部分。

对于公司老总,或者公司关联人购车的需求,我们要怎么看呢?我们觉得可以着重两点:

价值表达,非第一辆车。

以前我们说奔驰宝马奥迪代表某种价值,可以粗略理解为消费能力带来的经济实力展现,又或者是品牌方宣传的品味、个人、运动等价值理念。现在异军突起的问界M9这类车型,在产品力的基础上,可以让车主表达什么样的价值观呢?

问界M9涉及到价值观的部分不太好展开,我们再看看这些车型:理想L9,个人比例74%,非个人比例26%;方程豹豹5,个人比例68%,非个人比例32%;腾势D9,个人比例58%,非个人比例42%;岚图梦想家个人比例55%,非个人比例45%;传祺E8,个人比例67%,非个人比例33%;传祺E9,个人比例57%,非个人比例43%;小鹏X9,个人比例71%,非个人比例29%;理想MEGA,个人比例61%,非个人比例39%;极氪009,个人比例40%,非个人比例60%;沃尔沃EM90,个人比例21%,非个人比例79%。

能看出哪些内容:

MPV的非个人比例总体较高,越贵的MPV,非个人比例越高。

方程豹豹5在租车市场有异军突起的趋势。

理想L9对公司老总,或者公司关联人的吸引力足够大,0.61万是个足够分析的样本体量。这批高净值人群,购车大概率不是第一辆车,同时也有价值表达的需求。以前,路虎、奔驰GLS等车辆,可能会更受欢迎。但现在随着市场和经济的调整,以房地产为主的高收入群体,转变为了接受更高教育的新兴经济群体。

功能上的满足之外,理想能承担起部分家庭、个人的价值表达。但相对问界,表达的价值观就少了很多,所以5月销量仅有问界M9的一半不到。说到这里,问界M9其实刚好匹配曾经的路虎、奔驰GLS车主换车需求。

小鹏X9个人比例在新能源MPV中非常高,说明对非个人的吸引力太少,而这正是小鹏设计定位缺失的地方。MPV的家庭使用和商务使用必然是两条腿,缺了一条都不好走。小鹏X9设计中缺失在哪呢?我觉得是造型,造型就不太能承担某些商业价值的展现。

沃尔沃EM90虽然仅有0.02万辆,即200辆的销量统计,但非个人购车能占到158辆左右。有钱人对个人生命安全的看重,不是我们能想象的。

大致总结,面向高价值的非个人用户的车型,在产品层面:

SUV功能要全,没用也要有,基础产品力要拉满,要比之前的车功能更多。有能力的成年人,总是“全都要”。

MPV必须考虑商用需求,又贵又大但只面向家用的MPV目前市场还太小。

考虑租车使用的车型,就要方便租车者使用,不必设计得太过个人智能化。

在价值层面:

第一个要搞清的问题是,消费人群已经随着整体的产业升级换代而变得不同。新钱、老钱;高知高收入群体、房地产高收入群体;富一代、富二代。等等对立的变化,让汽车这个大宗消费品所体现的价值观,必须得做出改变。

在中国的市场,体现的价值观要符合应该符合的价值观。不然非个人用户,因为社会圈层等因素,会受到很大的购买决策影响。

其实,这段时间周鸿祎的购车过程,就能展现出一个逻辑清晰、需求明确且多样化的非个人购车案例。

当然,汽车厂商也要让设计师,产品定位、研发部分的小伙子,多跟非个人购车的负责人、用车人多沟通。当下变革的汽车需求,摸着传统燃油车的石头过河容易跑偏。

(END)